事業を営む企業では資金繰りが問題になることがありますが、個人でも日々のやりくりの中で突発的な支出が必要になるケースはよくあります 。

急な病気や怪我、あるいは信用に関わる付き合い上の出費など、避けがたい出費は突然に訪れるものです。

助けとなるのが金融機関の融資や貸し付けですが、中には返済能力の問題でそうした支援を受けられない人もいます。

そのような時には「給料ファクタリング」という道を検討することもできます。

目次

■ファクタリングの基本を押さえよう

まずは「ファクタリング」というものがどういうものか、仕組みの基本を押さえましょう。

海外のビジネスの世界では資金調達の手段としてすでに一般的になっており、日本でも最近は認知度が高まりよく利用されている方法です。

ファクタリングは簡単に言うと債権を売って現金化するというものです。

ビジネスでは「売り掛け」や「買い掛け」という方法でモノやサービスが売り買いされることがあります。

モノやサービスを売る立場から見ると、「代金の支払いは後でいいから、取りあえず納入しておきますよ」という具合に、その場で代金を受け取らないと「売り掛け」となります。

それを購入する側から見ると、その場で代金を支払わず後回しにできるので「買い掛け」です。

売り主側の視点では、売り掛けした代金を後で回収できる権利=「債権」を持つことになります。

ファクタリング会社はその債権を買い取り、すぐに代金を支払ってくれます。

これによって速やかな資金調達が可能になります。

ファクタリング会社も利益を得る必要があるので手数料名目で幾らか割り引かれてしまいますが、すぐに債権の売却代金を得ることができるのがメリットです。

この債権現金化のロジックを個人向けに応用したのが給料ファクタリングです。

次の項で詳しく見てみましょう。

■給料ファクタリングの仕組み

個人の場合は会社で働いてお給料をもらうわけですが、お給料の支払い日は決まっています。

つまり働いて得るお給料は売り掛け状態となっていて、これは会社から将来支払ってもらう債権と同視することができます。

これを「給料債権」という名目で売却対象にし、ファクタリング会社に買い取ってもらうのが給料ファクタリングです。

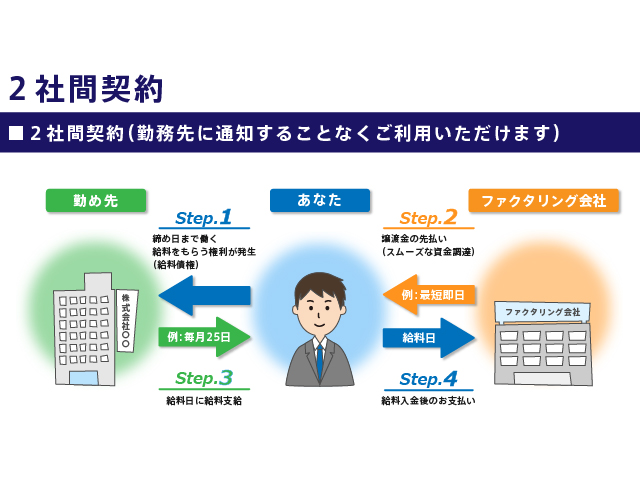

以下で給料ファクタリングの流れを順番に見てみましょう。

①あなたが勤め先で働く(お給料が売り掛け状態になる)

②ファクタリング会社に給料債権を売る

③ファクタリング会社はあなたに代金を支払う

④給料日にあなたが会社からお給料をもらう

⑤そのお給料をファクタリング会社に納入する

二社間契約

ポイントは、勤め先の会社に給料債権を売ることは知らせなくても良いことです。

給料債権の売買取引はあくまであなたとファクタリング会社との間での取引となるので、勤め先はその取引に関与しません。

会社に知られると色々な問題が起きるので、秘密裏に事を進められるのが利点です。

売り掛け先(個人の場合は勤め先)を関与させずにあなたとファクタリング会社の二社(者)だけで取引を進めるこのような形を二社間ファクタリングといいます。

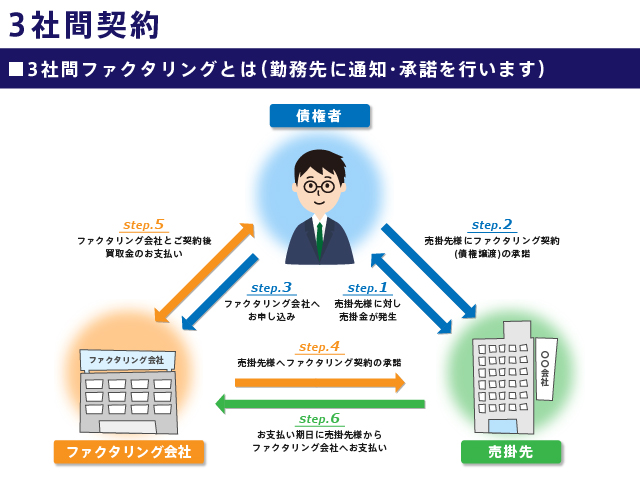

この点、ビジネスの世界では売り掛け先の会社の承諾を取って三社間で契約や取引を進めるパターンもあり、これを三社間ファクタリングといいます。

三社間契約

これが、3社間取引の流れです。

給料ファクタリングでは特に勤め先に知られないように進める必要があることから通常は二社(者)間で進めることになります。

■給料ファクタリングのメリット

信用に傷がつかない

給料ファクタリングは借金ではなく債権の譲渡取引ですから、信用情報機関に個人情報が登録されるということはありません。

借り入れの情報が一切残らないということは、例えば将来住宅ローンを利用する時や、結婚、就職などの際に信用調査をかけられても、一切情報が出てこないクリーンな体でいられるということです。

金融ブラックでも利用可

給料ファクタリングでは給料を支払う会社側の信用が重要視されるので、利用者本人の信用は重要視されません。

ですからすでに金融ブラックの状態であっても利用は可能です。

担保や保証人が不要

給料ファクタリングはあくまで債権の譲渡取引ですから、融資などと違って担保や保証人を用意する必要はありません。

フリーターやパートでもOK

勤め人として給料債権を持っていれば、フリーターやパートなど、借り入れでは不利な属性の人でも利用できます。

カードを持たなくても使える

カードが利用不可となってしまった人だけでなく、信条としてカードを持ちたくないという人でも、給料ファクタリングならば必要時に現金調達が可能です。

即日対応が可能

多くの給料ファクタリング事業者は、利用者の利便性を考えて即日の入金対応ができる体制を取っています。

一定の時間までに手続きの申し込みが済めば、その日のうちに振り込みを受けることができるので迅速性の面でも秀でています。

会社にばれない

給料ファクタリングは勤め先に知られないように進めるのが普通ですが、利用者と給料ファクタリング事業者だけの二者間で進める取引形態であればこれが可能です。

二者間取引では、お給料はふだん通り自分の口座に振り込まれるので、これを原資として手数料の精算を行います。

ノンリコースである

給料ファクタリングを手掛ける多くの事業者は、ノンリコース取引を採用し利用者の安全性を確保できるように配慮しています。

ノンリコースとは、もし利用者の勤め先の会社が倒産してしまい、手数料の回収ができなくなっても、利用者にその責任を負担させず、給料ファクタリング事業者が負担を甘受するものです。

■給料ファクタリングのデメリット

手数料がかかる

給料ファクタリングは借り入れと違って金利利息はかかりませんが、一定の手数料の支払いが必要になります。

給料ファクタリングで通常採用される二者間取引では、概ね10%~30%程度の手数料がかかります。

常用的に利用すると積み重なって大きなロスとなるので、この点は留意するようにしてください。

悪徳業者もいる

給料ファクタリングは、ヤミ金系の事業者が参入しやすい形態となっている点には注意が必要です。

相手を威迫するような態度で恐怖心を与える業者も一部にいるようですので、このような業者は利用を避けるようにしましょう。

ネット上では一見して不良業者とは判別しにくい場合もあるので、情報収集には念を入れる必要があります。

■貸し付けや融資との違いは?

では一般的な貸し付けや融資と給料ファクタリングの違いは何でしょうか?

以下で確認します。

返済の概念が無い

融資であれば必ず「返済」の義務が発生しますが、給料ファクタリングは債権の売買取引ですので、利用者に返済義務というものは発生しません。

売買取引ですのでイメージ的には日用品をリサイクルショップに売るような感じです。

金利の概念が無い

貸し付けや融資では返済時に金利を上乗せする必要がありますが、給料ファクタリングは金利という概念そのものがありません。

代わりに手数料が債権の売却代金から差し引かれます。

信用情報にキズが付かない

金融機関による融資の場合、返済に滞りが出ると信用情報機関にキズ情報が登録されてしまいます。

給料ファクタリングは債権を譲渡するだけで貸し付け行為とは全く異なるので、信用情報に影響が及ぶことはありません。

保証人や担保が不要

融資や貸し付けを受ける場合には保証人や担保の提供を求められることがあります。

これは、融資を行う金融機関が万が一の貸し倒れに備えるためです。

融資した相手の収入が途絶えるなどして弁済が滞る事態を想定したものですが、ファクタリングは買い取った債権そのものが金銭的価値を持つものですから、保証人や担保は不要です。

金融ブラックでもOK

融資や借り入れの場合、過去数年以内に弁済の焦げ付きを発生させていると新たな借り入れができなくなります。

このような金融ブラックの人でも給料債権があればこれを売るだけですので、給料ファクタリングの利用は可能です。

■給料ファクタリングを利用する際の注意点

給料ファクタリングの利用を検討する際にはいくつか注意すべきことがあります。

まず、借り入れと違って金利を気にする必要が無い代わりに手数料をとられるので、給料債権の売却時にはその分割り引かれた金額しか手にすることができません。

本来のお給料の額がいくらで、これを売って実際に手にすることができる額がいくらになるのか、その値減りの差を自分で認識して納得できるかどうか確認が必要です。

そして、給料ファクタリングは悪質な業者も参入しやすい業態なので、取引相手はよく吟味しなければなりません。

・保証人や担保が不要なはずなのに提供を求められる

・実質的に金利を乗せて返済を求められるような貸し付け行為となる契約を求められる

・契約書自体を作らずに証拠を残さないようにする

上記のような言動が見られる場合、給料ファクタリングの名を借りた闇金業者であったり、法律を無視する反社会勢力である可能性があります。

ファクタリングの仕組みをあなた自身が理解して、危ない取引をしてしまわないように注意が必要です。

■まとめ

この章では給料ファクタリングについて、基本的な仕組みや貸し付け・融資との違い、利用の際の注意点などについて見てきました。

給料ファクタリングは給料債権を売却するもので、貸し付けとは全く異なるスキームで行われる取引です。

保証人や担保が不要などの利点もありますが、現金化の際には手数料分を割り引かれるのでこの点はよく考えて納得の上で利用するようにしてください。

【個人向け給料ファクタリング会社おすすめ優良ランキング10選】

即日現金化のミライチケット

即日現金化のミライチケット  買取サファリ

買取サファリ

i‐Market

i‐Market

|口コミや評判をまとめて解説-320x180.jpg)